안녕하세요 주식하루입니다. 이전 글에서는

롯데정밀화학의 기업 내용과 사업 내용 https://jusik-haru.tistory.com/2을 살펴보았는데 이를 토대로 롯데정밀화학의 투자할 때 어떠한 점을 중점적으로 보면 좋을 지 알아보도록 하겠습니다.

투자포인트 및 위험요소에는 개인적인 생각들도 포함되어 있습니다.

1. 롯데정밀화학 주가

| 일봉 | 주봉 |

|

|

| 월봉 | |

|

|

최근 롯데정밀화학의 주가는 좋지만은 않습니다. 일봉을 보면 9월 22일 기준 52주 신저가를 찍고 62900원으로 밑꼬리를 달고 있는 상황입니다. 일봉상으로 역배열(120-20-60-10-5)로 꼬여있는 상황이고, 주봉상으로도 120주선을 이탈한 상황입니다. 월봉상에서는 아직 60월선(57600원)까지는 열려있는 상황으로 보입니다. 그러나 월봉상 아직까지는 중기 정배열(10-20-60-120)은 유지하는 중으로 단기적으로는 60000원을 깨고 내려갈 가능성이 있으나, 중장기적으로 본다면 반등여력은 있다고 보여집니다. 단기적으로 본다면 62900원을 깨고 내려가는지 확인할 필요가 있고, 중장기적으로는 60월선을 지지하고 120주선을 거래량을 동반하여 뚫어주는지 확인해야 할 것으로 보입니다.

2. 투자포인트

1) 신사업 확장

앞서 사업내용을 보시면 아시겠지만 수소와 대체육 등 최근 각광받고 있는 분야로 진출하기 매우 쉬운 포지션에 있는 기업입니다. 암모니아는 국내 최대, 세계 3위로 탑클래스로 볼 수 있고, 대체육은 캐파를 늘리면서 시장진출을 노리고 있습니다. 암모니아를 통해 수소사업까지 진출한다면 큰 수혜를 볼 수 있을 것으로 예상됩니다.

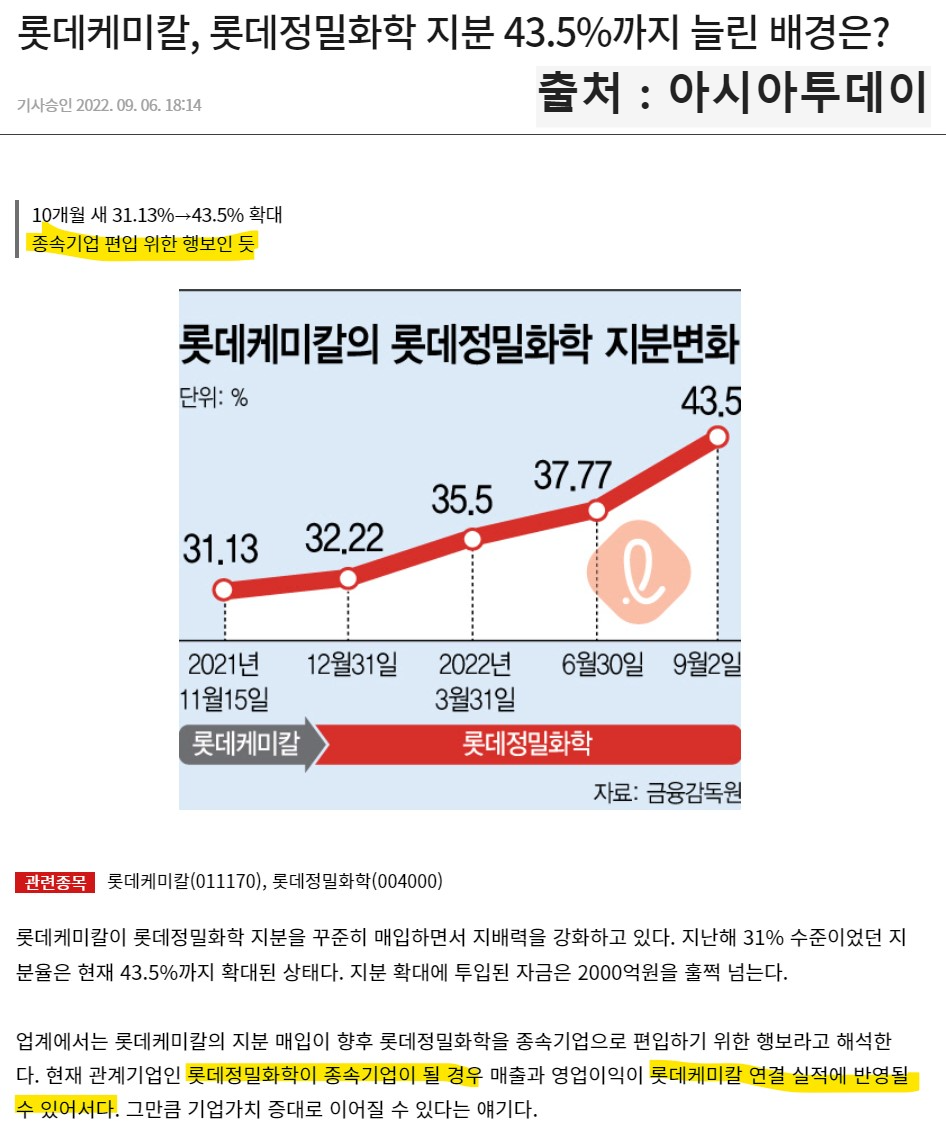

2) 대주주(롯데케미칼)의 지분 매입

롯데정밀화학의 대주주인 롯데케미칼은 22년에 들어와서 롯데정밀화학의 지분을 지속적으로 늘려왔습니다. 지분의 상승 속도도 매우 빠른 편으로 8월에만 약 4%의 지분을 늘렸습니다. 이 시기에 매수 평단가는 69000원 정도로 보입니다. 매수방법은 장내매수로 기타법인으로 지분을 늘렸는데 이때 NH투자증권을 통해서 늘린 것으로 보입니다.

대주주가 기업의 지분을 늘리는 것은 긍정적인 신호이면서 유통 주식 물량을 줄임으로써 주가 상승을 기대해 볼 수 있을 것입니다. 그리고 해당 시기에 매수평단가는 69000원대로 보이는데 이 가격 이하로 크게 떨어질 위험은 적을 수 있습니다.

3) 재무적 안정성

롯데정밀화학은 재무적으로 부채는 낮고 유보율은 높아 안정적인 기업입니다. 또한 매출은 지속적으로 성장하고 있고, 영업이익도 상승중입니다. 현재 롯데정밀화학과 유사한 PER과 PBR을 가지고 있는 화학기업 중에 이정도의 매출과 영업이익을 내고 있는 기업은 찾기 어렵습니다. 롯데그룹주 내에서도 가장 돈을 잘 벌고 있고 탄탄한 기업입니다. 기초 체력을 바탕으로 신사업까지 확장하면서 성장한다면 안심하고 투자할 수 있을 것으로 생각됩니다.

4) 주가의 바닥권

위 주가를 보면 아시겠지만 주가는 현재 바닥 근처에 있습니다. 이 부근에서는 분할매수관점에서 본다면 매력적인 위치에 있고, 위에서 설명드린 것처럼 60월선만 깨지 않는 다면 중장기적으로 상승할 수 있는 차트적 포지션에 있습니다. 52주 신저가를 찍은 만큼 현재 금액부근에서 매수 후 60월선까지 떨어지더라도 분할매수로 평단가를 낮춰놓으면 상승시 수익을 크게 챙겨볼 수 있는 기회를 노릴 수 있을 것으로 생각됩니다.

3. 위험요소

1) 대주주(롯데케미칼)의 지분 매입 + 공매도

위험요소에 투자포인트에 있던 롯데케미칼의 지분매입이 또 있는 것이 이상하다고 생각하실 수 있습니다.

공매도 잔고 금액을 보시면 롯데케미칼이 주식을 매입하는 과정에서 공매도 금액이 거의 3배가까이 증가된 것을 볼 수 있습니다. 이 기간에 기관과 연기금의 매도가 계속되었고, 이 과정에서 공매도가 사용된 것이 아닌가 생각됩니다.

개인적인 생각이지만 기관과 연기금이 주가를 눌러주고 이 때 롯데케미칼이 집중 매수하면서 적은 금액으로 지분을 늘리고자 한 전략이 아니었나 생각합니다.

이러한 롯데케미칼의 지분 매입은 여러가지 이유가 거론되고 있습니다.

1. 합병이슈

2. 연결편입이슈

이 뉴스기사를 보시면 롯데케미칼이 롯데정밀화학의 지분을 늘림으로써 종속기업으로 편입시켜 롯데케미칼의 연결 실적에 반영될 수 있게 하기 위해서 지분을 늘리고 있다고 하고 있습니다.

연결편입의 가능성으로는

1. 롯데케미칼은 현재 적자를 낼정도로 매출 및 영업이익이 좋지 않습니다.

2. 롯데케미칼의 신사업 중 하나가 수소사업입니다. 종속기업이 되면 수소사업을 진행하기에 훨씬 수월해지는 점이 있습니다.

3. 합병을 하기에는 여러 걸림돌이 있다. 가장 먼저 최근 물적분할 이슈로 투자자들의 물적분할 후 합병에 부정적인 여론이 퍼져있습니다. 이러한 이슈로 기업의 이미지가 좋지 않아질 수 있고, 주식매수청구권(합병을 원하지 않는 주주에게 물적분할 전 가격으로 주식을 매도할 수 있는 권리)을 하기에 부담스럽다는 것입니다.

그러나 여전히 주주들은 합병에 대한 불안함을 가지고 있습니다. 그 이유로는

1. 안정적인 연결편입을 위해서 종속기업을 만들기 위해서는 지분율을 50%까지 늘려야하는데(50%를 초과하지 않더라도 실질적 종속기업으로 평가 된다면 연결편입 반영 가능하긴 합니다.) 만약 50%까지 늘리려고 계획중이라면 위 공매도 사례처럼 주가가 쉽게 올라가기 어렵는 점

2. 현재 43.5%까지 지분을 늘린 후 더 이상 지분을 늘리고 있지 않는 상황으로 주가가 바닥인 지금 지분을 늘리기 가장 좋은 시기로 보이는데 지분을 더 늘리는 움직임을 보이지 않고 있다보니 연결편입 말고 다른 이슈를 노리는 것인지 지속적인 불안감이 형성되고 있다는 점

입니다.

2) 차트적으로 안정적인 지지라인이 없다.

위 주가에서도 설명드렸다시피 월봉에서는 60월선이 지지라인으로 보이지만 일봉 및 주봉에서는 지지라인이 현재 없는 상황입니다. 지지라인이 없으면 주가의 바닥을 예측하기 어려우며 단기적으로 손실을 볼 가능성이 있습니다. 또한 일봉과 주봉이 역배열과 라인들이 꼬여있다보니 언제 주가가 상승할 지 예측하기 어려운 상황입니다.

3) 거래량이 없다.

롯데정밀화학의 하루 거래량은 10만주~50만주 사이를 형성하고 있습니다. 이정도의 거래량은 주목받는 종목에서는 몇시간만에도 나올 수 있는 거래량으로 현재 롯데정밀화학에 대한 투자자들의 관심이 없다는 것을 보여주고 있습니다. 물론 주가가 소형주에 비해서 크긴 하지만 최근 크게 상승했던 LIG넥스원이나 현대미포조선 등 롯데정밀화학보다 주가가 높은 종목들도 거래량이 더 많은 상황입니다. 뉴스기사로는 지속적으로 롯데정밀화학에 대한 수소 모멘텀이 나오고 있으나 투자자들은 전혀 관심이 없어보입니다.

결론

롯데정밀화학의 신사업 모멘텀과 대주주 지분을 늘리고 있다는 점은 긍정적이나 공매도 및 합병에 대한 불안감도 가지고 있는 상황입니다. 단기적으로는 주가가 상승하기 어려운 환경에 있으나 지금 가격대는 분할매수 관점에서 충분히 매력적이고, 60월선을 손절라인으로 잡고 매매하기에 매력적인 위치에 있는 것으로 보입니다.

'오늘의 주식 하루 > 종목분석' 카테고리의 다른 글

| 2022 3Q 포스코케미칼 실적정리 (실적 서프라이즈) (0) | 2022.10.27 |

|---|---|

| 2022 3Q 롯데정밀화학 실적정리(꾸준한 실적+배당기대) (0) | 2022.10.27 |

| 포스코케미칼-2 (미래 2차전지 대장) 투자포인트 (0) | 2022.10.20 |

| 포스코케미칼-1 (미래 2차전지 대장) 종목 분석 (0) | 2022.10.20 |

| 롯데정밀화학 종목 분석하기-1 (6) | 2022.09.20 |